• כמו כן, מתן ההטבות הן לבונה הבניין והן לרוכש, מותנה במתן ערובות לפקיד השומה ו/או למנהל מיסוי מקרקעין. במקרה של הפרה, החזרת ההטבות חלה רטרואקטיבית הן על בונה הבניין להשכרה והן על הרוכש, ביחד ולחוד.

2.2.4. אדם שרכש בניין להשכרה מהבונה, ועמד בתנאים הנדרשים, יהיה זכאי להטבות כאמור בסעיף 53ג לחוק (ראה סעיף 2.4 להלן). נוסף על האמור, אם ויתר בונה הבניין על כל ההטבות הגלומות בתכנית המאושרת, הרוכש יהא זכאי גם למס רכישה בשיעור של 0.5%.

2.2.5. היבטי חוק מע"מ

סעיף 31)1א( לחוק מס ערך מוסף, התשל"ו1975- (להלן: "חוק מע"מ") פוטר ממס ערך מוסף מכירת חלק מבניין, שאושר כבניין להשכרה, ובתנאי שהושכר לפחות 5 שנים. החל מתיקון 59 לחוק מע"מ ניתנה התייחסות בסעיף 31(1א) לחוק מע"מ למכירת חלק מבניין להשכרה שנמכר לרוכש שהתחייב להשכירו כנדרש בסעיף 53ב(ג) לחוק. ראה התייחסות להיבטי חוק מע"מ בהרחבה בסעיף 2.11 להלן.

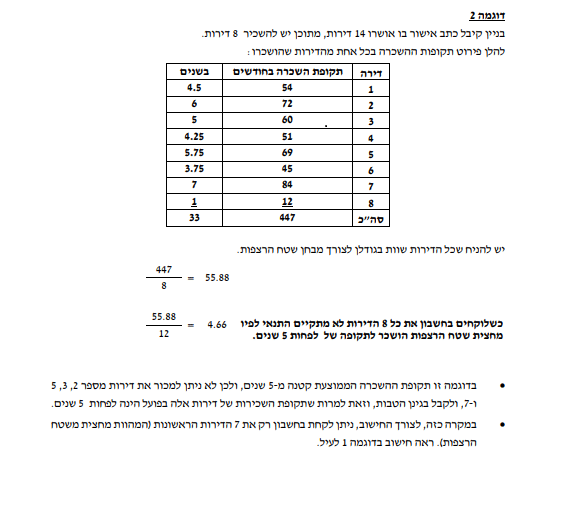

2.3. אפיון שוכרים

במסלול הישן לא הוגדרו התנאים להשכרה במסגרת החוק. עם זאת, נוהל הרשות להשקעות שנקבע מכח סמכויות המינהלה שבסעיף 19 לחוק, קובע שהמינהלה תאשר תכנית השכרה המיועדת לכלל האוכלוסייה. כאשר מדובר בהשכרה לתאגידים, המינהלה, לרוב, לא תאשר את התכנית למעט במקרים חריגים, וזאת בהתאם לשיקול דעתה (לדוגמה: מעונות סטודנטים ושכירות משנה ליחידים, כמפורט בסעיף 10א לנוהל הרשות להשקעות משנת 2024).

2.4. הטבות המס

בסעיף 53ג לחוק מנויות ההטבות הניתנות לבעל הבניין להשכרה שעמד בתנאים כאמור בסעיף 53ב לחוק. יובהר, כי בהתאם לאמור בסעיף 72א לחוק, מקום בו נעשו שינויים בהטבות המס במסגרת תיקונים שונים בחוק, יש לקחת בחשבון את הטבות המס הרלוונטיות במועד הוצאת כתב האישור (גם אם הן שונות מההטבות שהיו בעת הגשת הבקשה). נוסף על האמור, ההטבות תינתנה על כלל הדירות שאושרו, גם אם לא נדרש במסגרת כתב האישור להשכיר אותן. להלן ההטבות הניתנות במסגרת סעיף 53ג לחוק.

2.4.1. פחת בשיעורים מוגדלים

סעיף 53ג(א) לחוק קובע שיעור פחת של 20% על דירה בבניין חדש להשכרה. דירה שהושכרה חלק מהשנה, יחושב בגינה פחת יחסי בהתאם לתקופה שבה הושכרה.

2.4.2 שיעורי מס על הכנסה מבניין חדש להשכרה – סעיף 53ג(ב1) לחוק: הכנסה חייבת או שבח ריאלי מבניין חדש להשכרה ימוסו לפי שיעורי המס שלהלן11

סכום אינפלציוני חייב ימוסה בשיעור 10%.

2.4.3. דיבידנד

דיבידנד המשולם לאדם מתוך רווחי בניין להשכרה או בניין חדש להשכרה, בניכוי מס החברות החל על החברה בעלת הבניין, יהיה חייב בשיעור מס של 20% (15% לפני 01/01/2014 13) עד לתיקון מס' 71 לחוק, שיעור המס על דיבידנד כאמור היה 15% ובהתאם להוראות סעיף 72א לחוק שעניינו "יציבות ההטבות", שיעור מס זה ימשיך לחול על דיבידנד. יצוין כי דיבידנד שמחולק מרווחים של בניינים שכתב האישור לגביהם ניתן לפני 1/1/2014 14 המחולק לחברה, יחויב בניכוי במקור של מס הדיבידנד ולא יחולו לעניין זה הוראות סעיף 126(ב) לפקודה, אולם יחול סעיף 47(ב)(2)(ב) לחוק, לפיו, כשחברה תחלק את הדיבידנד שחולק לה, תהא זכאית לנכות את סכום הדיבידנד שחילקה מהכנסתה החייבת מבניין להשכרה.

2.4.4. ביטול הטבות

סעיף 53ב(ה) לחוק קובע, שאם ניתנה הטבה מכוח פרק שביעי 1 לחוק ולא התקיים אחד מהתנאים כאמור בסעיף 53ב לחוק, תבוטל ההטבה למפרע, ובעל הבניין להשכרה יהיה חייב בתשלום המס המלא שהיה חל אילולא ההטבה, בתוספת הפרשי הצמדה וריבית מתום שנת המס שלגביה ניתנה ההטבה.

2.4.5 ויתור על הטבות

בעל בניין להשכרה רשאי לוותר על ההטבות שזכאי להן במסגרת החוק. בהתאם לסעיף 74א לחוק ניתן לוותר על כל ההטבות או חלקן.

2.5 הפסדים מבניין להשכרה

2.5.1. בסעיף 53ג(ה) לחוק נקבע כי כאשר ההכנסה החייבת מהבניין להשכרה קטנה מסכום הפחת לו זכאי בעל הבניין לפי סעיף 53ג(א) לחוק, וטרם חלפו 5 שנים מתחילת ההשכרה, יותר סכום הפחת בניכוי או בקיזוז רק כנגד הכנסות מבניין אחר להשכרה, שחלות בגינו הוראות פרק שביעי 1 לחוק ולא כנגד הכנסות אחרות של בעל הבניין. יודגש, כי גם במקרה שפעילות ההשכרה עולה לכדי עסק, לא יחולו על ההפסד שמקורו בפחת מבניין להשכרה הוראות סעיף 28(א) או (ב) לפקודה לפי העניין15.

2.5.2. חלפו 5 שנים מתחילת ההשכרה, ההפסד הנובע מהפחת שלא נוכה או קוזז בהתאם למגבלות כאמור בסעיף 3.5.1 לעיל, יקוזז בהתאם להוראות סעיף 28 לפקודה. הפסד שלא הופחת או קוזז מההכנסה מבניין להשכרה לא יופחת משווי הרכישה16 של הבניין להשכרה.

2.6. חילוף בניין להשכרה

הוסף סעיף 53ג1 לחוק אשר בו נקבעו הוראות לעניין חילוף בניין להשכרה ובניין 17 בתיקון 61 לחוק. לעניין סעיף זה, חילוף משמעו, מכירה של בניין להשכרה או בניין חדש להשכרה

חדש להשכרה18. (להלן: "הבניין הנמכר"(, ורכישה של בניין להשכרה או בניין חדש להשכרה )להלן: "הבניין החלופי"( כתחליף לבניין שנמכר. כאשר מתבצע חילוף כאמור, מוכר הבניין יהיה פטור ממס שבח. הפטור הינו זמני, ותשלום המס נדחה עד ליום מכירת הבניין החלופי. לעניין זה, ראה גם את האמור בהוראת ביצוע 6/2003, שעניינה הטבות במס לבעל בניין להשכרה לפי פרק שביעי 1 לחוק )להלן: "הוראת ביצוע 6/2003").